025-83700868

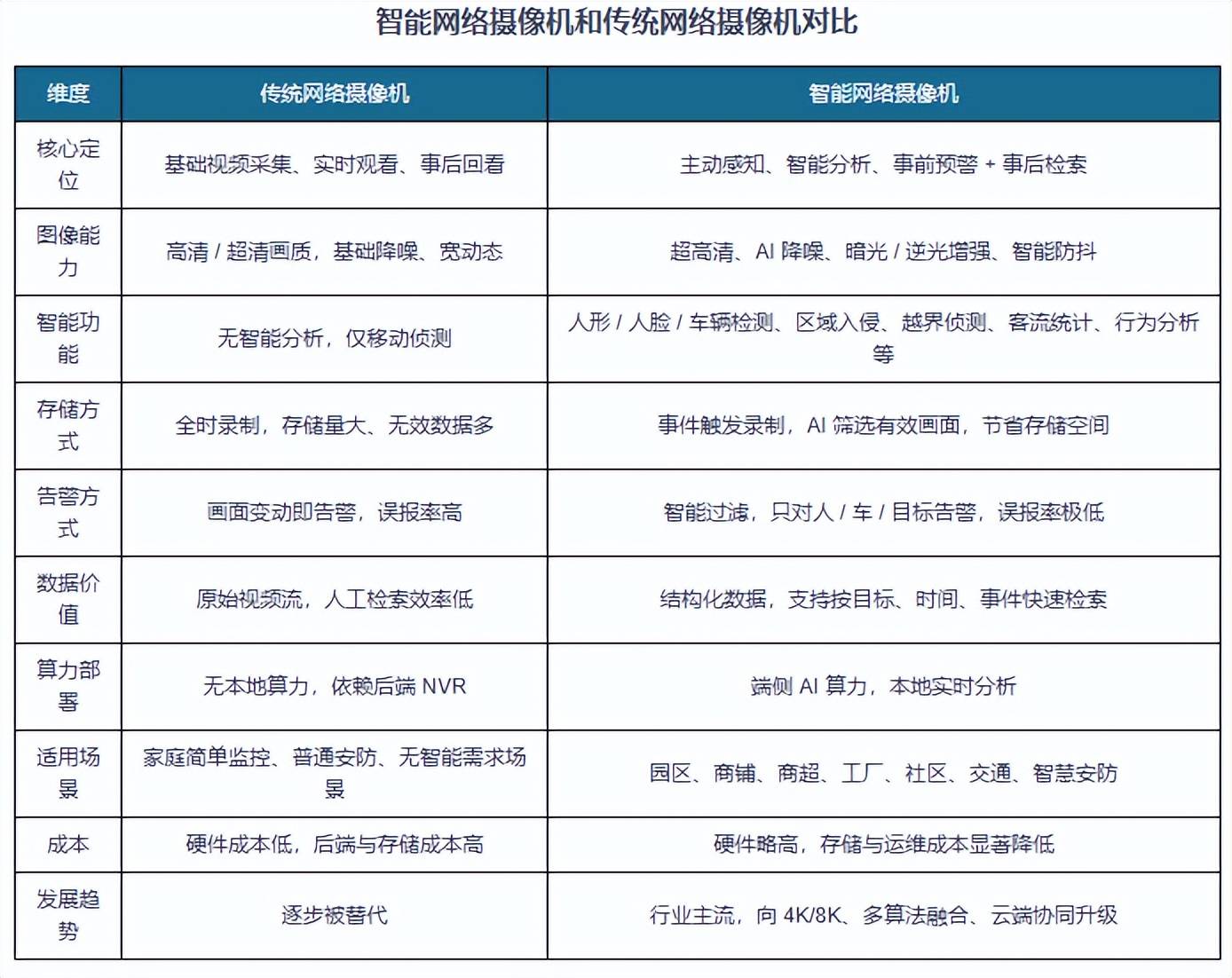

U8.COM·(中国区)有限公司官网-智能网络摄像机是传统网络摄像机智能化的结果,是由数字摄像机视频编解码技术、无线网络传输技术及智能追踪识别技术相结合产生的新一代摄像机。

与传统数字摄像机相比,智能网络摄像机技术集成度更高,产品代际升级明确;网络化部署便捷,远程管理能力突出;数据传输与存储更高效,适配云端化趋势;智能识别与追踪能力强化,安防价值前置;景适配性更广,满足智慧化升级需求。

二、智能网络摄像机应用边界持续拓展与深化,全球家庭用户数及市场渗透率提升空间广阔

智能网络摄像机打破了视频传输的地理空间的限制,能够实现远程、实时、端到端的互动交流,应用场景持续丰富并不断延伸,涵盖智慧城市、智能交通、智能家居、工业检测、医疗影像、零售分析等多个领域,成为推动社会数字化转型的核心基础设施。

智能网络摄像机应用边界正持续拓展与深化,从单一安防监控向全域智能渗透。在消费级市场,智能摄像机将聚焦家庭看护、宠物互动、直播创作等情感化场景,通过AI哭声识别、虚拟围栏、一键开播等功能提升用户粘性。根据数据,2016-2023 年,全球智能网络摄像机家庭用户数量从 1082 万户增长至9886 万户;预计2027年全球智能网络摄像机的家庭用户数将增长至 18070 万户,较2023 年增长82.79%。

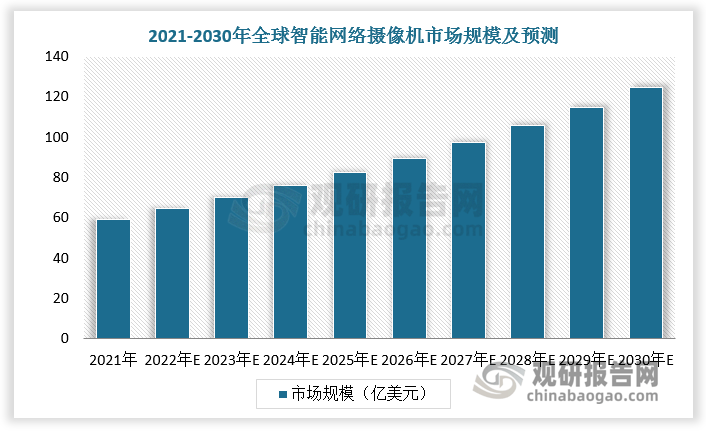

在行业级市场,智能网络摄像机将向工业元宇宙、远程手术等高端领域渗透,3D视觉与AR技术的结合将实现虚实融合的实时交互。2021 年全球智能网络摄像机市场规模为 59.40 亿美元,预计到 2030 年全球智能网络摄像机市场规模将达到 124.70 亿美元,2021-2030年复合增长率将达8.50%。

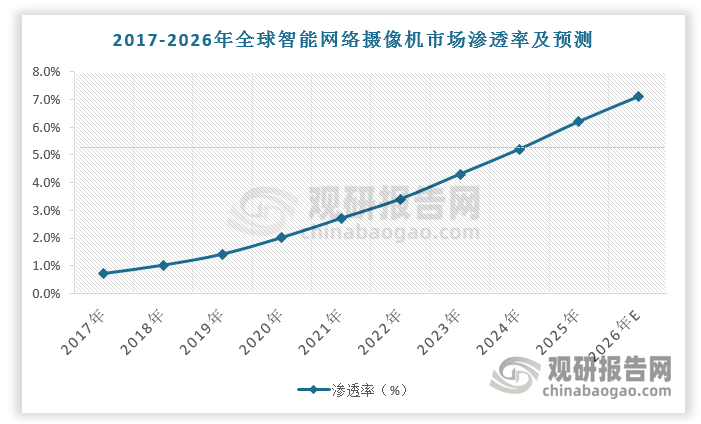

全球智能网络摄像机市场渗透率仍有较大提升空间。2023年全球智能网络摄像机市场渗透率仅为 4.30%,预计 2026 年全球智能网络摄像机市场渗透率将提升至7.10%。

三、政策驱动下我国智能网络摄像机市场进入放量增长阶段、全球竞争力持续凸显

从国内市场看,中国政府明确提出加强智慧城市建设和公共安全,推动了智能网络摄像机在公共安全领域的广泛应用。我国“十四五”规划将智能摄像头纳入智慧城市核心基础设施,明确要求地级以上城市提升智能监控覆盖率。例如,“平安城市”“雪亮工程”等项目已推动300余个城市部署智能摄像头,覆盖公共安全、交通管理、社区治理等场景。同时,《关于深入实施“人工智能+”行动的意见》《提振消费专项行动方案》《关于促进电子产品消费的若干措施》等政策措施进一步通过补贴刺激智能家居消费,200-300元价位段摄像头出货量显著增长,带动消费级市场扩张。

数据显示,2023-2024年我国消费智能网络摄像机出货量由4932.63万台增长至5139.80万台,预计2028年我国消费智能网络摄像机出货量达6187.96万台。

根据观研报告网发布的《中国智能网络摄像机行业发展深度研究与投资前景预测报告(2026-2033年)》显示,我国智能网络摄像机市场进入放量增长阶段,国产化替代提速与技术创新升级并行推进,行业头部集中趋势持续凸显,形成多层次、差异化的竞争格局。传统安防龙头凭借深厚的品牌壁垒、完善的渠道网络与持续的研发投入占据主导地位,海康威视、大华股份等企业以 “硬件 + 算法 + 云服务” 一体化生态体系,巩固全场景覆盖能力与客户黏性,构筑强劲竞争护城河。华为、小米等科技巨头依托云计算、大数据与 AI 技术优势快速崛起,通过开放 AI 平台吸引开发者共创行业应用,搭建开放协同的智能视觉生态,快速渗透消费与商用市场。萤石网络、乐橙等垂直领域品牌聚焦场景化创新,深耕婴儿监护、商铺管理、车位监控等细分赛道,以高适配性产品强化差异化竞争力。

全球市场竞争日趋激烈,中国品牌已占据全球消费级智能摄像头核心地位。2025 年上半年数据显示,全球前五大消费级智能网络摄像机品牌中中国品牌占据四席,分别为萤石、小米、大华乐橙、普联,其中萤石以12.3% 份额位居全球第一,亚马逊以12.2% 紧随其后,小米、乐橙、普联分别占比9.0%、6.0%、5.9%。

Copyright © 2002-2024 U8国际电子监控有限公司 版权所有 Powered by EyouCms TEL: 025-83700868

地址:南京市鼓楼区三步两桥145号 邮箱:bafanglaicai@126.com